哎呀,说到提前还房贷,很多人第一反应就是“能省利息”,但实际情况可能让你大跌眼镜!首先,如果你选择的是等额本息还款方式,而且已经还了一半期限,这时候提前还款真的没啥意思。因为在还贷前期,咱们已经还了大部分利息,剩下没还的基本都是本金了,提前还款省不了几个钱,纯粹是白忙活。

另外,银行对提前还款可是有规定的,要是没搞清楚就贸然行动,可能会踩坑。比如说,有些银行要求必须正常还款一定期限后才能免违约金,但等到那个时候,利息都还得差不多了,提前还款的必要性也就大大降低了。

要付违约金的情况:提前还款属于违约行为,大多数银行都会收取违约金。如果你只是提前还部分款项,省下来的利息可能还不够付违约金的,那不就亏大了嘛!所以一定要先算清楚这笔账。

央行降息的时候:如果未来央行持续降息,新发放的贷款利率可能会比你现在的房贷利率还低。这时候提前还款,万一以后需要再贷款(比如做生意或者消费),反而要承担更高的成本,那可就得不偿失了。

有更好投资渠道的情况:嘿,你要是手里有闲钱,还不如拿去投资一些低风险理财,比如国债或者货币基金,收益可能比省下来的房贷利息还高呢!提前还款反而会错过这些赚钱机会。

还贷中期的情况:比如说房贷15年已经还了8年,这时候真的不建议提前还。普通人能从银行借到的最大一笔钱就是房贷了,只要还得起月供,根本没人催你。突然把现金都还进去,万一急需用钱可就抓瞎了。保证现金流才是王道啊!

提前还房贷要付多少违约金?

哎呀,这个问题可不好一概而论!每家银行的规定都不一样,有的收剩余本金的1%-3%,有的则固定收几个月的利息。关键是要看你的贷款合同怎么写的,还有你还了多久。一般来说,还款时间越长,违约金可能越少。所以啊,最好直接打电话问你的贷款经理,别自己瞎猜!

什么时候提前还贷最划算?

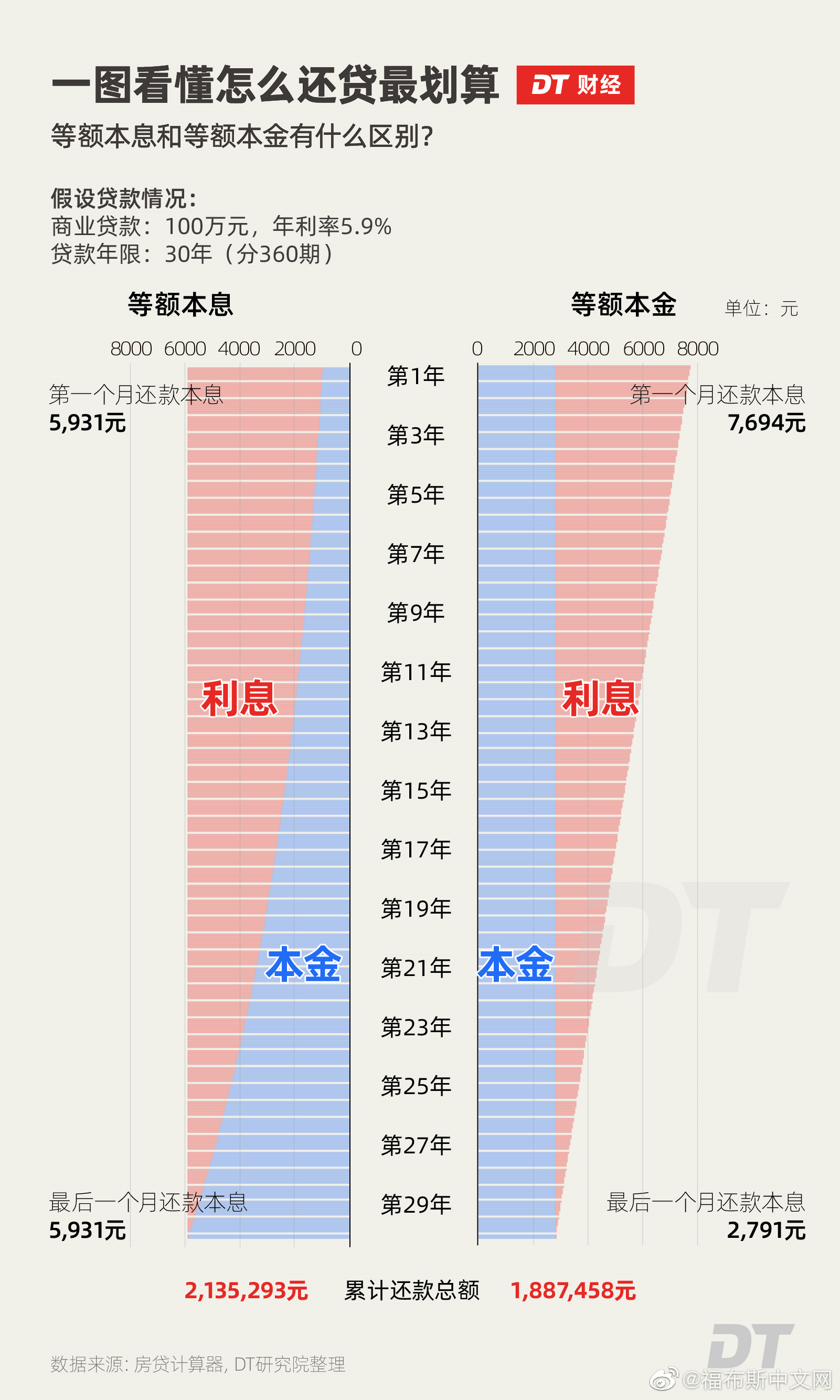

哈哈,这得看具体情况啦!如果你刚贷款没多久,利息还没还多少,这时候提前还款确实能省不少。但要是已经还了七八年,那就没必要了。还有就是等额本金比等额本息更适合提前还款,因为前期还的本金多。总之要算清楚能省多少利息,再决定值不值得。

提前还贷会影响征信吗?

放心啦,提前还款不会影响你的征信记录,反而可能加分哦!因为这说明你有足够的还款能力。但是要注意,频繁提前还款可能会被银行标记为“异常客户”,以后贷款可能会更严格审核。所以不要三天两头就去提前还一点,有计划地还就好。

手头有闲钱该提前还贷还是投资?

哇,这可是个经典问题!如果你不懂投资,只会把钱存银行,那提前还贷更划算。但要是你会理财,能获得比房贷利率更高的收益,那就投资呗!关键是看你的风险承受能力和投资能力,别盲目跟风。记住现金流很重要,别把所有的钱都砸进房贷里!

添加评论